Cobranças indevidas feitas por bancos continuam entre as principais reclamações de consumidores no Brasil. Especialistas alertam para cuidados importantes e explicam quais medidas podem ser tomadas.

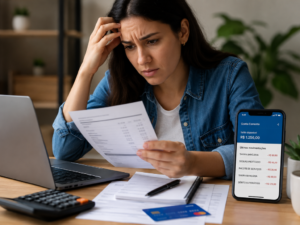

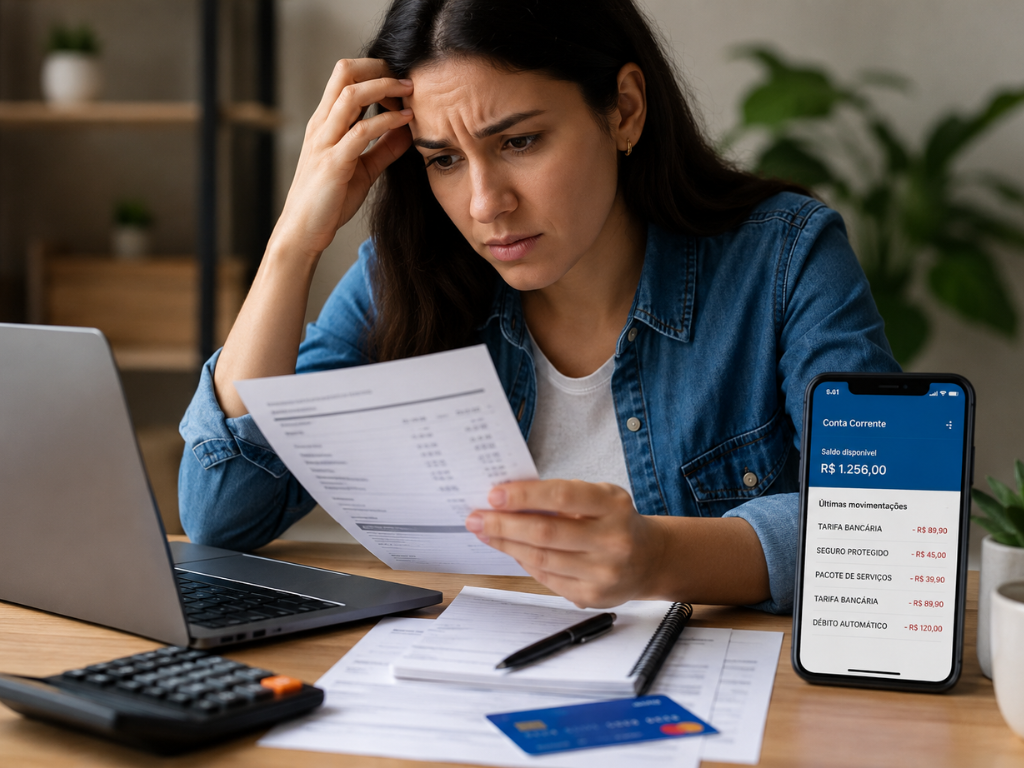

A cobrança de valores não reconhecidos na conta bancária, tarifas inesperadas, seguros não contratados e descontos automáticos indevidos continuam gerando dúvidas e transtornos para milhões de brasileiros. Em meio ao aumento das transações digitais e dos serviços automatizados, consumidores têm buscado mais informações sobre seus direitos diante de cobranças consideradas abusivas ou equivocadas.

Segundo especialistas em Direito do Consumidor, o primeiro passo é agir com rapidez e reunir provas da irregularidade. Extratos bancários, comprovantes, mensagens e protocolos de atendimento podem fazer diferença na solução do problema.

Quais cobranças bancárias podem ser consideradas indevidas

As cobranças indevidas podem ocorrer de diversas formas. Entre as situações mais comuns estão tarifas não autorizadas, empréstimos consignados desconhecidos, seguros embutidos, pacotes de serviços não contratados e débitos duplicados.

Também há casos envolvendo cobranças relacionadas a cartões de crédito, transferências não reconhecidas e mensalidades automáticas sem autorização clara do cliente.

O Código de Defesa do Consumidor prevê proteção contra práticas abusivas e garante ao consumidor o direito à informação adequada e transparente sobre qualquer contratação financeira.

Especialistas destacam que o consumidor deve sempre verificar contratos, acompanhar o aplicativo do banco e conferir regularmente extratos e movimentações financeiras.

Além disso, bancos e instituições financeiras têm o dever de fornecer atendimento eficiente para esclarecimento e correção de eventuais falhas.

O que o consumidor deve fazer ao identificar a cobrança

Ao perceber uma cobrança indevida, o recomendado é entrar imediatamente em contato com o banco pelos canais oficiais de atendimento.

O consumidor deve solicitar:

• explicação detalhada da cobrança;

• número de protocolo;

• análise do débito;

• eventual cancelamento da cobrança.

Caso o problema não seja resolvido inicialmente, é possível registrar reclamação em órgãos de defesa do consumidor, como Procon, plataforma consumidor.gov.br e Banco Central.

Em situações mais complexas, o consumidor também pode buscar orientação jurídica especializada.

Outro ponto importante envolve o direito à devolução de valores cobrados indevidamente. Dependendo do caso, a legislação prevê restituição simples ou até em dobro, especialmente quando houver cobrança sem justificativa plausível.

Especialistas alertam ainda para golpes financeiros que simulam cobranças bancárias legítimas. Por isso, o consumidor deve evitar clicar em links suspeitos, compartilhar senhas ou fornecer dados pessoais fora dos canais oficiais.

Tecnologia aumenta praticidade, mas exige mais atenção

A digitalização dos serviços bancários trouxe mais rapidez e comodidade, mas também ampliou os riscos de fraudes, erros operacionais e contratações pouco transparentes.

Aplicativos, contratos eletrônicos e sistemas automatizados exigem atenção redobrada do consumidor, principalmente em operações feitas pelo celular.

Para especialistas, educação financeira e conhecimento dos direitos do consumidor se tornaram ferramentas fundamentais no ambiente digital.

Além disso, cresce a importância da prevenção. A recomendação é ativar notificações bancárias, revisar contratos antes da assinatura e acompanhar frequentemente movimentações da conta.

Em muitos casos, a solução do problema acontece de forma administrativa. Ainda assim, quando houver resistência da instituição financeira ou prejuízo relevante, o consumidor pode recorrer ao Poder Judiciário para discutir eventual reparação.

O tema segue entre os mais buscados na internet por consumidores brasileiros, especialmente diante do aumento das relações digitais e da necessidade de maior transparência nos serviços financeiros.

A orientação de especialistas é clara: identificar rapidamente qualquer irregularidade, agir com cautela e buscar informação de qualidade podem evitar prejuízos maiores e garantir a proteção dos direitos do consumidor.

Conclusão

Em um cenário de crescente digitalização bancária, acompanhar movimentações financeiras deixou de ser apenas uma prática de organização e passou a ser uma medida essencial de proteção. Conhecer os direitos do consumidor e agir rapidamente diante de cobranças indevidas pode fazer diferença na solução do problema e na prevenção de novos transtornos.