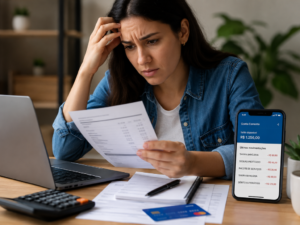

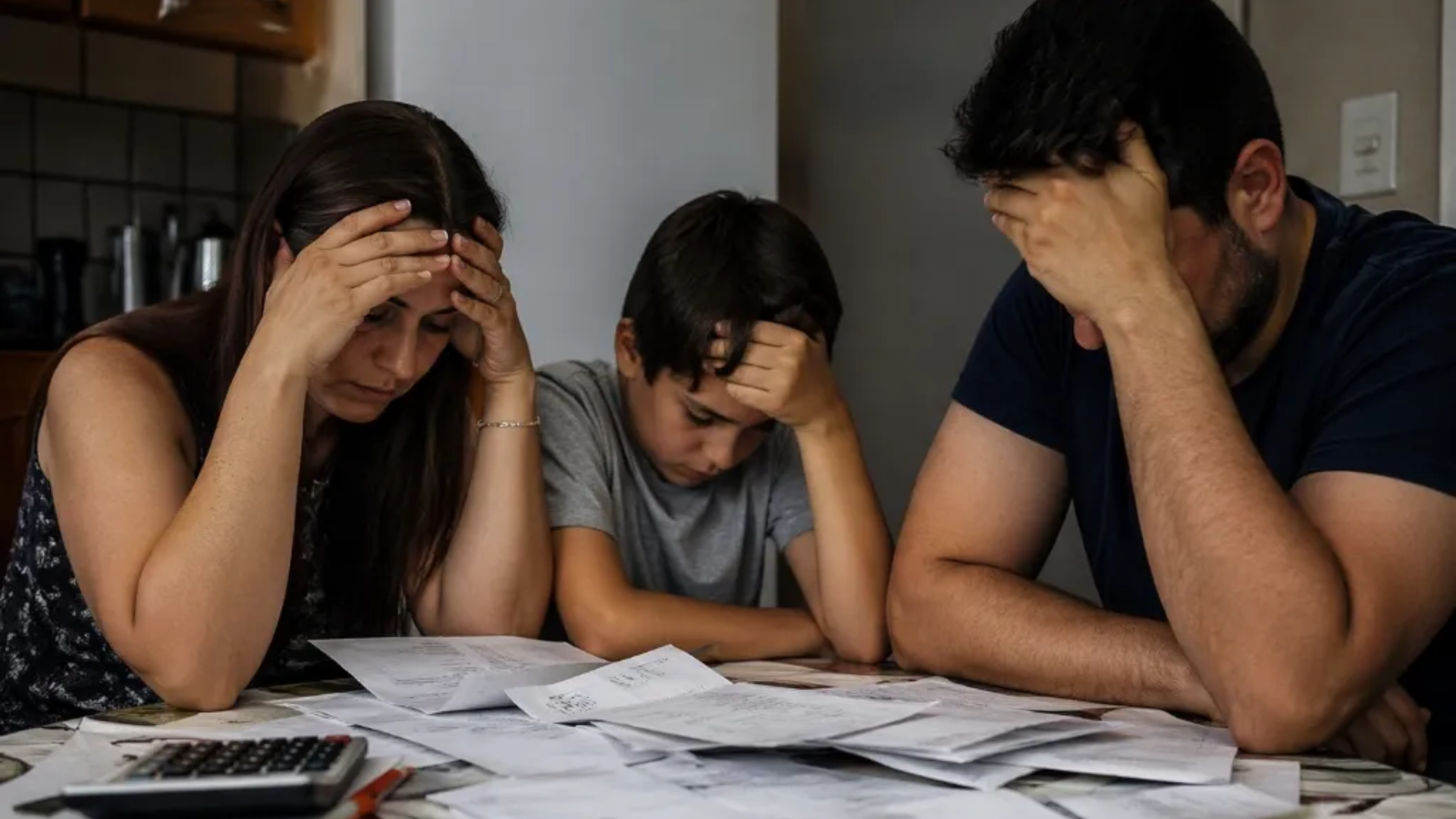

O aumento do endividamento das famílias brasileiras voltou ao centro das discussões econômicas e sociais em 2026. Com juros elevados, inflação persistente em setores essenciais e maior facilidade de acesso ao crédito digital, milhões de brasileiros enfrentam dificuldades para equilibrar as contas no fim do mês. O cenário tem provocado impactos que vão além da economia doméstica, atingindo também a saúde emocional e a estabilidade familiar.

Além das despesas tradicionais, especialistas apontam o crescimento do acesso a jogos de azar online como um novo elemento de pressão financeira. Plataformas digitais de apostas, muitas vezes divulgadas de forma massiva nas redes sociais, passaram a fazer parte da rotina de milhares de brasileiros, incluindo pessoas já fragilizadas financeiramente.

Dados recentes de instituições financeiras e órgãos de defesa do consumidor mostram aumento na procura por renegociação de dívidas, pedidos de orientação financeira e ações relacionadas ao chamado superendividamento — situação em que o consumidor perde a capacidade de pagar suas obrigações sem comprometer a própria sobrevivência.

Crédito caro e consumo pressionam orçamento das famílias

O atual cenário econômico brasileiro continua sendo marcado por juros elevados em diversas modalidades de crédito. Cartão de crédito, cheque especial e empréstimos pessoais permanecem entre as principais causas do desequilíbrio financeiro das famílias.

Mesmo com iniciativas de renegociação promovidas por bancos e programas públicos de recuperação financeira, especialistas afirmam que muitos consumidores continuam utilizando novas linhas de crédito para quitar dívidas antigas, criando um ciclo difícil de interromper.

Outro fator que pesa no orçamento é o aumento do custo de vida em áreas consideradas essenciais, como alimentação, transporte, saúde e moradia. Em muitas famílias, a renda não acompanha o crescimento das despesas mensais, obrigando consumidores a recorrerem ao parcelamento constante de compras básicas.

Economistas também alertam para o impacto do consumo impulsivo estimulado pelo ambiente digital. Aplicativos de compra rápida, crédito instantâneo e publicidade personalizada ampliaram a sensação de facilidade financeira, mesmo em momentos de instabilidade econômica.

Para especialistas em educação financeira, o problema não está apenas na falta de renda, mas também na ausência de planejamento de longo prazo. Muitas pessoas não conseguem criar reservas de emergência e acabam ficando vulneráveis diante de imprevistos, desemprego ou queda de renda.

Jogos de azar online entram na lista de preocupações financeiras

Nos últimos anos, o crescimento das plataformas de apostas esportivas e jogos online passou a chamar atenção de autoridades, especialistas e entidades de defesa do consumidor. O acesso simples por aplicativos e a intensa divulgação nas redes sociais ampliaram o alcance desse mercado em todo o país.

Embora o setor movimente bilhões de reais e tenha ganhado espaço no entretenimento digital, especialistas alertam para os riscos associados ao uso excessivo dessas plataformas, especialmente entre pessoas já endividadas ou emocionalmente fragilizadas.

Muitos consumidores relatam perdas financeiras significativas após tentativas de recuperar dinheiro perdido em apostas anteriores. O comportamento, segundo psicólogos e especialistas em compulsão financeira, pode gerar ansiedade, estresse, conflitos familiares e agravamento do endividamento.

A preocupação aumentou após relatos de famílias que passaram a comprometer parte da renda mensal em jogos online na expectativa de ganhos rápidos. Em alguns casos, o problema levou ao atraso de contas essenciais e ao aumento da dependência de empréstimos.

Autoridades econômicas e órgãos de proteção ao consumidor defendem maior fiscalização da publicidade relacionada às apostas, além de campanhas de conscientização sobre os riscos financeiros envolvidos nesse tipo de atividade.

Especialistas também reforçam que o problema não deve ser tratado apenas como questão econômica, mas como tema de saúde pública e educação financeira, especialmente entre jovens adultos e pessoas de baixa renda.

Educação financeira e renegociação surgem como alternativas

Diante do crescimento do superendividamento, especialistas defendem que a reorganização financeira depende de uma combinação entre educação financeira, renegociação responsável e mudança de hábitos de consumo.

Programas de renegociação de dívidas têm sido ampliados por instituições financeiras e órgãos públicos, permitindo descontos, parcelamentos e condições especiais para consumidores inadimplentes. Ainda assim, analistas afirmam que o sucesso dessas iniciativas depende de planejamento e disciplina financeira.

Outra recomendação frequente é a criação de um controle detalhado de gastos mensais, priorizando despesas essenciais e reduzindo compras impulsivas. Especialistas também sugerem evitar novos empréstimos sem análise cuidadosa da capacidade de pagamento.

No ambiente digital, cresce o número de conteúdos voltados à educação financeira, com orientações sobre orçamento doméstico, investimentos e prevenção ao endividamento excessivo. Escolas, universidades e entidades civis também têm defendido maior inclusão do tema na formação educacional dos brasileiros.

Para economistas, o avanço do superendividamento revela um desafio que envolve não apenas renda e juros, mas também comportamento de consumo, acesso ao crédito e influência das plataformas digitais na vida financeira das famílias.

Enquanto milhões de brasileiros buscam reorganizar suas finanças, o debate sobre consumo consciente, proteção do consumidor e equilíbrio econômico familiar ganha cada vez mais espaço no país.